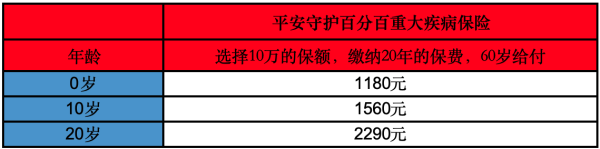

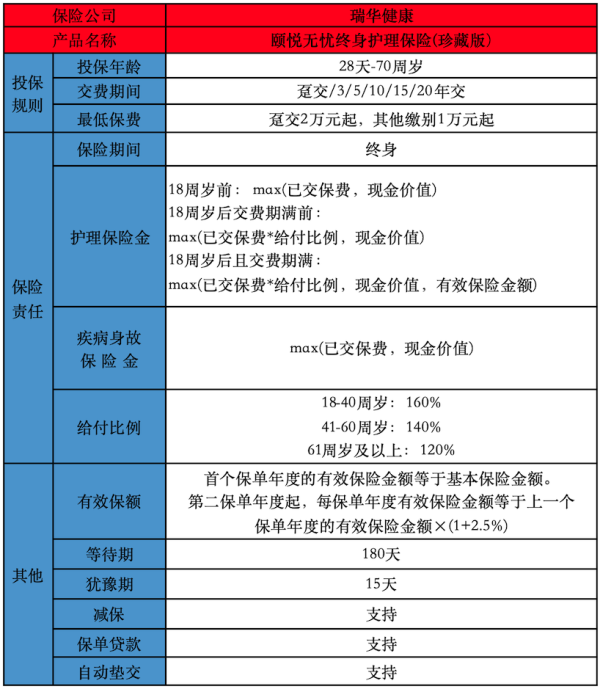

保险储蓄型和消费型有什么区别,哪种比较好

保险是现代社会中不可或缺的一项金融服务,它可以为人们提供风险保障和财务保障。在保险市场中,保险储蓄型和消费型是两种常见的保险产品。那么,保险储蓄型和消费型哪种比较好?本文将从不同角度对这两种保险产品进行比较,以帮助读者做出明智的选择。

一、保险储蓄型和消费型哪种比较好

储蓄型保险和消费型保险各有其优缺点,具体选择哪种保险应结合自身需求进行判断。

储蓄型保险的优点是具有现金价值,可以提供长期的保障,且通常包含生存金、红利等收益,甚至可能提供万能账户进行复利计息。这类保险的保障期限通常较长,可以保终身,也可以保到一定年龄,如70岁、80岁等。另外,储蓄型保险通常包含身故保障,可以为被保险人提供一定的保障。

消费型保险则通常保费较低,且保障期限较短,如一年期、十年期等。这种保险如果在保险期内没有发生任何风险,那么所交的保费就白交了。但是,消费型保险的杠杆作用比较明显,可以用相对较低的保费获得较高的保障。

二、保险储蓄型和消费型有什么区别

首先,我们需要了解保险储蓄型和消费型的区别。保险储蓄型是一种结合了保险和储蓄功能的保险产品,它既提供风险保障,又可以积累一定的储蓄金额。而消费型保险则是一种专注于提供风险保障的保险产品,它不具备储蓄功能,主要用于应对突发风险事件。

其次,保险储蓄型和消费型在投资收益方面也存在差异。保险储蓄型通常会将一部分保费用于投资,以获取更高的收益。而消费型保险则不涉及投资,其保费主要用于支付保险责任和管理费用。

此外,保险储蓄型和消费型在保障范围和保障期限上也有所不同。保险储蓄型通常提供终身保障,即保险期限为被保险人的一生。而消费型保险的保障期限通常较短,可以根据个人需求选择不同的保险期限。

三、保险储蓄型和消费型怎么买

一般来说,购买保险储蓄型需要考虑自己的长期财务规划和风险承受能力。可以通过保险公司或保险代理人购买,也可以通过互联网保险平台进行在线购买。

而购买消费型保险则需要根据自身的风险需求和保障需求来选择合适的产品。可以通过保险公司、保险代理人或互联网保险平台进行购买。在购买过程中,消费者应该仔细阅读保险合同和条款,了解保险责任和保险费用等重要信息。

综上所述,保险储蓄型和消费型都有各自的优势和适用场景。对于那些希望在保险产品中获得储蓄功能的人来说,保险储蓄型可能更适合。而对于那些只关注风险保障的人来说,消费型保险可能更合适。在购买保险产品时,消费者应根据自身的需求和风险承受能力做出明智的选择。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:YKJ6060(点击复制微信号)