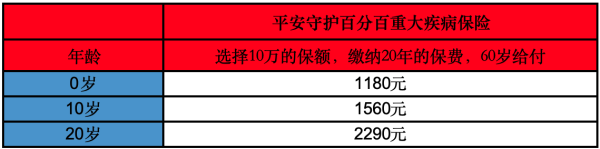

为什么重疾险买了就不要退

年龄越高身体机能下降,将意味着患病的风险,保费也会随之增加。可能导致购买重疾险所支付的保费与保额差距不大,保险的杠杆作用低,甚至出现保费倒挂的现象。

3、保额限制

对于年龄较高的人来说,投保的限制比较多,保额也有一定的限制,一般限制在10万-15万左右。

3、核保严格

在这个阶段买重疾险,核保比较难通过。人到中年难免会有一些慢性病,例如高血压、糖尿病等,这些都会影响核保结果。

扩展资料:

买重疾险注意事项

1、先给家庭支柱投保重疾险,后小孩。对于一个家庭而言,往往首先想到的是先给孩子买重疾险。而忽略了给家庭支柱投保也是有必要的。事实上,其家庭支柱的分量对于家庭而言是举足轻重的。一旦家庭经济支柱发生意外,不仅家庭的经济无法继续下去,孩子的保障更是无从谈起了。

2、不是所有大病都能保。保险业中对“重大疾病”是有一个明确的界定的。因此,在购买时应明确自己购买的产品保障哪些疾病,最好是选择常见的、发病率高的、易复发的疾病比较好。

3、保障疾病的种类并不是越多越好。有一些疾病就算多买了也不见得能有效果,反而会增加重疾险的保费,所以购买时应多关注哪些疾病是易发疾病、发病率高的疾病等。

4、要根据不同的需求来决定保额的多少。专家建议,消费者应根据自己的风险高低、收入水平等方面综合考虑,不可盲目的决定,并不是越高越好,而是要适合自己的才是最好的。

哪些情况可以全部取回?

如果处在犹豫期,基本都能全额取回所有金额。但过了犹豫期中途再想取回,正常情况下只能取回现金价值,损失非常大;不仅取不出全部金额,保险的保障也会消失,取出时一定要慎重。那想取出是否还能全额取回呢?其实如果销售过程中代理人有违规操作的还是有机会全额退保取回的。那么具体有哪些情况呢?

代理人是有代签字行为

销售过程中有返钱或者送礼

销售过程中夸大产品收益和理赔

代理人有诱导或者误导销售等

如果你不确定你能不能全额取回,加我的微信:xys782(点击复制微信号)